Jak stornovat fakturu. Jednání prodávajícího a jednání kupujícího

Zahajujeme sérii lekcí práce s DPH v 1C: Účetnictví 8.3 (vydání 3.0).

Dnes se podíváme na téma: „Opravená faktura“.

Většina materiálu bude určena pro začínající účetní, ale na své si přijdou i zkušení.

Připomínám, že se jedná o lekci, takže mé kroky můžete bezpečně opakovat ve své databázi (nejlépe kopii nebo cvičnou).

Pojďme tedy začít.

Trochu teorie

Na rozdíl od opravné faktury slouží opravená faktura k opravě chyb vzniklých při vyplňování původní faktury.Opravy se provádějí pouze v případech, kdy jsou zjištěny chyby při vyplňování, například:

- překlepy,

- nesprávné detaily,

- Daňové sazby jsou smíšené.

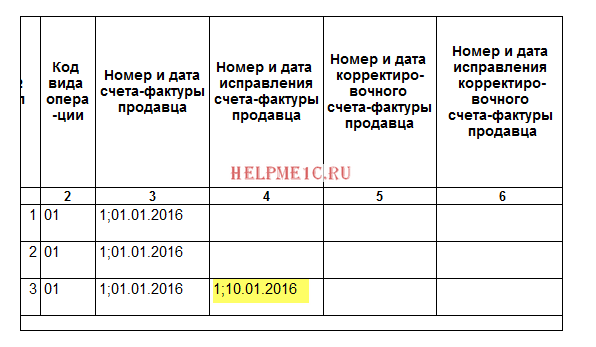

Číslo a datum opravené faktury se zcela shodují s primárním dokladem, ale navíc udává číslo a datum opravy.

Opravy jsou v rámci primární faktury číslovány od 1 do nekonečna.

Podívejme se na možné situace na příkladech.

Oprava na straně prodejce

ledna 2016 jsme (VAT LLC) odeslali 2 klimatizační jednotky kupujícímu LLC za cenu 15 000 rublů za kus (včetně DPH).Zároveň jsme kupujícímu vystavili primární fakturu č. 1 ze dne 1. 1. 2016, ve které jsme udělali překlep s uvedením 3 klimatizací místo dvou.

Vystavujeme prvotní fakturu

Přejděte do sekce „Prodej“, položka „Prodej (úkony, faktury)“:Vytvořte a vyplňte nový doklad „Prodej (zboží)“:

Provedeme to a následně vystavíme fakturu (tlačítko ve spodní části dokumentu):

Chyba byla zjištěna ve stejném zdaňovacím období (prodávající)

Na naši chybu jsme přišli 10. ledna tím, že jsme kupujícímu vystavili opravenou fakturu č. 1 (oprava 1) ze dne 1. 1. 2016 (oprava 1. 10. 2016).Opravenou fakturu vystavujeme ve stejném zdaňovacím období (od prodávajícího)

Znovu přejděte do sekce „Prodej“, vyberte „Prodej (úkony, faktury)“:

Vyberte dříve vytvořenou implementaci levým tlačítkem myši a poté vyberte položku „Vytvořit na základě“ (lze skrýt v položce „Další“) a poté položku „Upravit implementaci“:

Vyplňte úpravu implementace:

Vezměte prosím na vědomí několik bodů:

- Typ operace "Oprava v primárních dokladech".

- Oprava č. 1 ze dne 10.1.2016.

- Množství 2

Nahlížíme do prodejní knihy ve stejném zdaňovacím období (od prodejce)

Vytváříme prodejní knihu za 1. čtvrtletí:

A vidíme, že primární faktura byla stornována (způsobem storna):

Opravená faktura byla zahrnuta do prodejní knihy:

Zároveň je tam uvedeno číslo a datum opravy:

Chyba byla zjištěna v jiném zdaňovacím období (u prodávajícího)

Naši chybu jsme zjistili 1. dubna tím, že jsme kupujícímu vystavili opravenou fakturu č. 1 (oprava 1) ze dne 1. 1. 2016 (oprava 4. 1. 2016).Opravenou fakturu vystavujeme podle stejného schématu (jako výše), pouze s datem 04.01.2016:

V tomto případě (vystavení opravené faktury v jiném zdaňovacím období) se oprava provádí prostřednictvím doplňkového listu tržeb za 1. čtvrtletí.

Otevření prodejní knihy za 1. čtvrtletí:

Klikněte na „Zobrazit nastavení“:

Zaškrtněte políčko „Vygenerovat další listy“ pro aktuální období:

Vytvoříme prodejní knihu a místo hlavní sekce uvedeme „Dodatečný list za 1. čtvrtletí 2016“:

Zde je storno původní faktury:

A zde je opravená faktura s číslem a datem opravy:

Oprava na straně kupujícího

1. ledna 2016 jsme (VAT LLC) obdrželi 2 klimatizační jednotky od Supplier LLC za cenu 15 000 rublů za kus (včetně DPH).Zároveň jsme obdrželi primární fakturu č. 1 ze dne 1. 1. 2016, ve které byl překlep (uvedeny 3 klimatizace místo 2).

Zadání počáteční faktury

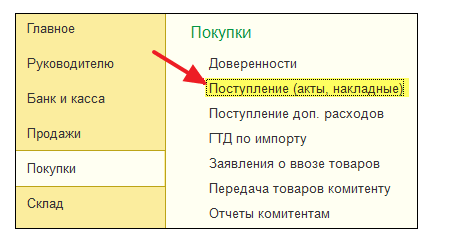

Přejděte do sekce „Nákupy“, „Účtenky (úkony, faktury)“:

Vytvořte a vyplňte nový doklad „Příjem (zboží)“:

Primární fakturu zaevidujeme ve spodní části dokumentu:

Chyba byla zjištěna ve stejném zdaňovacím období (kupujícím)

Prodávající své pochybení zjistil 10. ledna tím, že nám (kupujícímu) vystavil opravenou fakturu č. 1 (oprava 1) ze dne 1. 1. 2016 (oprava 1. 10. 2016).Opravenou fakturu zadáváme ve stejném zdaňovacím období (od kupujícího)

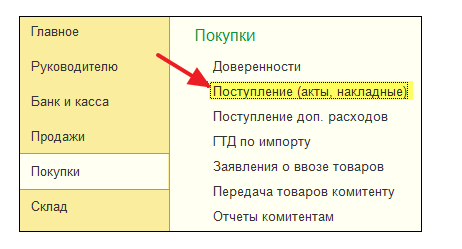

Znovu přejděte do sekce „Nákupy“, „Účtenky (úkony, faktury)“:

Levým tlačítkem myši vyberte dříve vytvořenou účtenku a poté vyberte položku „Vytvořit na základě“ (lze skrýt v položce „Více“) a poté položku „Úprava účtenky“:

Úpravu účtenky vyplníme následovně:

Na záložce "Produkty" uveďte správné množství:

Doklad zaúčtujeme a zaevidujeme opravenou fakturu:

Zápis do nákupní knihy provedeme ve stejném zdaňovacím období (od kupujícího)

Přejděte do sekce „Operace“ a vyberte „Asistent pro účtování DPH“:

Označíme období „1. čtvrtletí“ a poté otevřeme tvorbu záznamů nákupní knihy.

V praxi dochází k situacím, kdy účetnictví chybně odráží příjem zboží (práce, služby), který se v ekonomickém životě organizace neuskutečnil. V tomto případě taková operace nepodléhá úpravě, ale zrušení.

Smazání chybného příjmového dokladu pro aktuální rok

V praxi dochází k situacím, kdy účetnictví chybně odráží příjem zboží (práce, služby), který se v ekonomickém životě organizace neuskutečnil. V tomto případě taková operace nepodléhá úpravě, ale zrušení.Příklad 1

Organizace New Interior LLC v únoru 2016 objevila chybně zaúčtovanou transakci na nákup oprav průmyslových prostor od dodavatele (ve výši 20 000 rublů) a chybný registrační záznam v nákupní knize za třetí čtvrtletí roku 2015 ( ve výši 3 600 rublů). Tyto částky nebyly dodavateli zaplaceny. Tato chyba byla zjištěna před podáním přiznání k dani z příjmů za rok 2015 a před podpisem účetní závěrky za rok 2015. Organizace provede potřebné opravy v účetnictví a daňové evidenci a předloží správci daně aktualizovaná daňová přiznání: k DPH - za 3. čtvrtletí 2015; k dani z příjmu - za 9 měsíců roku 2015.Náklady na opravy chybně zachycené v účetnictví byly v programu zaevidovány v září 2015 dokladem účtenka (účet, faktura) s typem operace Služby (akt). Po zaúčtování dokladu byly do účetní evidence vloženy tyto záznamy:

Debet 25 Kredit 60.01

Debet 19,04 Kredit 60,01 Na základě dokladu o příjmu byl zaevidován doklad přijatá faktura, a DPH se přijímá k odpočtu v plné výši v období příjmu služeb. Odpovídající záznamy se v programu zapisují do účetní evidence a do speciální účetní evidence DPH.Chybně zaúčtované náklady na opravy byly v září 2015 plně zaúčtovány do přímých nákladů.

Oprava chyby při zohlednění skutečnosti hospodářského života, která se neuskutečnila, v účetním a daňovém účetnictví, je registrována v „1C: Accounting 8“ vydání 3.0 pomocí dokumentu Úkon s výhledem Storno dokumentu(Obr. 1). Dokument je přístupný ze sekce Operace přes hypertextový odkaz Transakce zadané ručně.

Rýže. 1. „Zrušení“ účtenky

V záhlaví dokumentu je uvedeno:

- v terénu z- datum, kdy byla chyba opravena. V příkladu 1 je chyba opravena v prosinci 2015;

- v terénu Zrušitelný dokument- odpovídající chybný doklad o příjmu;

- pole Obsah a tabulkové části dokumentu se vyplní automaticky po výběru dokumentu, který má být stornován.

REVERZNÍ Debet 25 Kredit 60.01

- za náklady na provedené opravy (20 000 RUB);

- ve výši podané DPH na vstupu (3 600 RUB).

Vzhledem k tomu, že zrušení evidenčního zápisu pro chybně vystavenou fakturu musí být provedeno na dodatečném listu nákupní knihy za 3. čtvrtletí 2015, je nutné do evidence zapsat odpovídající storno zápisy. Nákupy s DPH.

Zrušení chybného zápisu faktury z knihy nákupu se provádí pomocí dokladu Promítnutí DPH pro odpočet(kapitola Operace) tlačítkem Vytvořit.

Po zpracování Uzavření měsíce za prosinec 2015, kdy je vykazování automaticky dokončeno, se opravené účetní a daňové účetní údaje objeví jak v roční účetní závěrce, tak v přiznání k dani z příjmů právnických osob za rok 2015. Aktualizovaný výkaz zisku za 9 měsíců roku 2015 bude nutné ručně upravit. Za tímto účelem by měl být automaticky vyplněný ukazatel řádku 010 „Přímé výdaje související s prodaným zbožím (výrobky, práce, služby“ Přílohy č. 2 k Listu 02 daňového přiznání k dani z příjmu snížen o 20 000 rublů).

Smazání chybného příjmového dokladu z minulého roku

Situace, kdy potřebujete zrušit přijímací doklad z předchozího roku, je složitější.

Příklad 2

Chybně zaúčtovaná transakce popsaná v příkladu 3 byla zjištěna po podání přiznání k dani z příjmů za rok 2015 a po podpisu účetní závěrky za rok 2015. Organizace provede potřebné změny v účetnictví a daňové evidenci a předloží správci daně aktualizovaná daňová přiznání: k DPH - za 3. čtvrtletí 2015; k dani z příjmu - za 9 měsíců roku 2015 a za rok 2015.Chcete-li opravit chybu předchozích let při zohlednění skutečnosti hospodářského života v účetním a daňovém účetnictví, která se neuskutečnila, můžete použít opravnou techniku implementovanou v dokumentu Úprava účtenek a popsané v příkladu 2. K tomu by měly být v programu vygenerovány dva dokumenty Úkon, týkající se různých období:

- ze září 2015 - pouze pro úpravu daňových účetních údajů pro daň z příjmů;

- s výhledem Storno dokumentu datováno února 2016, - upravit účetní údaje a daňové účetní údaje o DPH.

REVERSE Částka NU Dt 90.02.1 Částka NU Kt 76,K

- za výši chybně zohledněných přímých nákladů;

- výše finančního výsledku dosaženého v důsledku oprav provedených v daňovém účetnictví.

Rýže. 2. Úprava loňských údajů v daňovém účetnictví

Nyní se při automatickém vyplňování přehledů objeví daňové účetní údaje upravené v předchozím období jak v aktualizovaném přiznání k dani z příjmů za 9 měsíců roku 2015, tak v aktualizovaném přiznání k dani z příjmů za rok 2015.

Poté musíte rutinní operaci provést znovu Reformace rovnováhy, zahrnuty do zpracování Uzávěrka měsíce.

Při vytvoření v únoru 2016 Operace, s výhledem Storno dokumentu automaticky vyplněná tabulková část na záložce Účetnictví a daňové účetnictví(viz obr. 3) je nutné upravit následovně (obr. 3):

- Nahraďte položku REVERSE Debet 25 Kredit 60,01 položkou Debet 60,01 Kredit 91,01 a odrážejte výši příjmu z předchozího období (20 000 rublů). Ve zvláštním zdroji pro účely daňové evidence je nutné promítnout konstantní rozdíl: Částka PR Dt 60,01 Částka PR Kt 91,01;

- ve zvláštních zdrojích pro účely daňového účetnictví přidejte položku Částka NU Dt 60,01 Částka NU Kt 76,K a zohledněte splacení dluhu při vyrovnání s protistranami za transakci, která byla předmětem úpravy (20 000 rublů).

Rýže. 3. Promítnutí příjmů z minulých let v účetnictví a zrušení příjmového dokladu ohledně DPH

Prezentovaná automaticky vyplněná záložka DPH zůstává nezměněna. Z hlediska DPH se zrušení chybného evidenčního zápisu faktury z nákupní knihy za 3. čtvrtletí provádí obdobně jako v příkladu 1.

Je třeba provést následující akce:

Odůvodnění

Zákon nedefinuje postup zrušení. Potřeba stornování faktury přitom vzniká v praxi poměrně často.

Zhotovitel například v březnu zaslal zákazníkovi potvrzení o dokončení a vystavil fakturu. Zákazník ale provedené práce nepřevzal a požadoval odstranění nedostatků. Zákazník smlouvu podepsal v listopadu.

Ve výše uvedené situaci není faktura vystavená v březnu vystavena správně. Faktura by měla být vystavena až v listopadu, po převzetí díla objednatelem.

Takto chybně vystavená faktura by měla být stornována. Ale jak jsem již poznamenal, postup pro zrušení faktury nebyl stanoven. Nařízením vlády Ruské federace ze dne 26. prosince 2011 N 1137 byly tedy schváleny Formuláře a pravidla pro vyplňování (údržbu) dokumentů používaných při výpočtech daně z přidané hodnoty. Tento dokument definuje postup opravy faktury. Při opravě faktury však nelze změnit její číslo ani datum. V posuzované situaci je tedy oprava faktury nemožná.

Stejný dokument hovoří o zrušení zápisů v knize tržeb a knize nákupu. Ale musíte souhlasit. že to není totéž jako stornování faktury.

Ve výsledku lze hovořit o zavedené praxi používání storna faktur, která je akceptována finančními úřady.

1) Prodávající musí kupujícímu písemně oznámit, že ruší fakturu.

V tomto písemném dokladu by mělo být uvedeno, která faktura je stornována (číslo, datum), na základě jaké smlouvy.

V písemném sdělení je uvedeno, že faktura byla vystavena omylem a že prodávající fakturu odstranil z prodejní knihy. Je třeba výslovně uvést, že prodávající doporučuje tuto fakturu za účetní knihu vyloučit.

2) Prodávající zaznamená storno faktury do prodejní knihy

Postup opravy prodejní knihy jako celku je popsán v příloze 5 k nařízení vlády Ruské federace ze dne 26. prosince 2011 N 1137.

Pokud je faktura stornována před koncem zdaňovacího období, je tato faktura znovu zapsána se znaménkem mínus v knize tržeb.

Pokud je faktura stornována po skončení zdaňovacího období, je tato faktura zapsána na dodatečný list v knize tržeb za období, ve kterém byla chybná faktura vystavena.

3) Kupující zaeviduje stornování faktury do nákupní knihy

Pokud je faktura stornována před koncem zdaňovacího období, je tato faktura znovu zapsána se znaménkem mínus do knihy nákupu.

Pokud je faktura stornována po skončení zdaňovacího období, je tato faktura zapsána na dodatečný list v nákupní knize za období, ve kterém byla chybná faktura vystavena.

Poté musí poplatník podat opravné daňové přiznání, ve kterém budou zohledněny výše uvedené změny.

Federální daňová služba Ruské federace potvrzuje zákonnost výše uvedeného postupu storna faktury (Dopis Federální daňové služby Ruské federace ze dne 30. dubna 2015 N BS-18-6/499@). V tomto dopise navíc Federální daňová služba Ruské federace uvedla, že považuje za nevhodné stanovit postup pro storno faktury v právních předpisech, protože nevidí žádné problémy s používáním storna v praxi.

dodatečně

Dokument, který slouží jako podklad pro kupujícího k přijetí částek DPH předložených prodávajícím k odpočtu.

Odhalit chybu v přijatém přiznání k DPH je vždy nepříjemné, a pokud tato chyba vedla k podhodnocení částky daně, pak je to dvojnásob nepříjemné, protože v tomto případě budete muset podat aktualizované přiznání a doplatit chybějící částku . V tomto článku vám řeknu, jak odstranit chybně zadaný doklad o příjmu a vygenerovat aktualizované přiznání k DPH zrušením položky nákupní knihy v programu 1C: Enterprise Accounting 8 edition 3.0.

Situace s chybným zadáním dokladu nejsou tak vzácné. Například někdy účetní zadá dokumenty do programu pomocí naskenovaných kopií, ale dodavatel nikdy neposkytne originály a zmizí. Nebo jsou v primárních dokumentech objeveny závažné chyby, které neumožňují odpočet DPH, a možnost získat správnou verzi není z nějakého důvodu k dispozici. Technické chyby jsou také možné, když je při zadávání dokladu do programu vybrána špatná protistrana, je uvedeno špatné datum atd. V každém případě, pokud jsme na některém dokladu chybně přiznali odpočet DPH, je nutné vygenerovat zpětné zápisy v účetních účtech a také dodat opravné přiznání k DPH za období, ve kterém byl chybný doklad zapsán.

Chcete-li vrátit zpět chybně zadaný dokument v programu 1C: Enterprise Accounting 8, přejděte na kartu „Operace“ a vyberte položku „Operace zadané ručně“.

Vytvoříme nový doklad s typem operace „Zrušení dokladu“.

V poli „Doklad k stornu“ vyberte chybně zadaný příjmový doklad, záznamy v účetních účtech a evidenci DPH se vyplňují automaticky.

Upozorňujeme, že kromě záložky „Účetnictví a daňové účtování“, která odráží stornovací transakce pro příjem služeb, má doklad také záložku „DPH předložen“, která je určena pro provádění změn v podsystému daňové evidence DPH. Proto je nutné operaci formalizovat jako stornování dokladu, správný výběr chybné příjemky, a ne pouze vytvářet účetní zápisy na účty pomocí ruční operace.

Pro zrušení záznamu v nákupní knize však tato operace nestačí, musíte vytvořit další doklad s názvem „Promítnutí DPH pro odpočet“ a nachází se také na záložce „Operace“.

Vytvoříme nový doklad, vybereme protistranu, smlouvu, chybnou účtenku a zaškrtneme všechna políčka na záložce „Hlavní“ s uvedením dodatečné doby záznamu. list.

Přejděte na záložku „Zboží a služby“ a klikněte na „Vyplnit“ - „Vyplnit podle platebního dokladu“.

Protože musíme zrušit záznam nákupní knihy, po automatickém vyplnění dokladu změníme všechny částky na této záložce na záporné a ve sloupci „Událost“ vybereme „DPH odevzdaná k odpočtu“.

Dokument zaúčtujeme a podíváme se na zaúčtování

Nyní vygenerujeme aktualizované prohlášení za 3. čtvrtletí 2016 (období, kdy k chybě došlo). Chcete-li to provést, přejděte na kartu „Přehledy“ a vyberte položku „Regulované přehledy“.

Vytvoříme nové přiznání k DPH, uvedeme opravné číslo a vyplníme hlášení.

Informace o provedené úpravě musí být zohledněny v části 8 přílohy. 1

Buďme přátelé

Hlášení DPH již bylo podáno, ale najednou jste zjistili, že jedna z prodejních faktur byla zadána dvakrát a na papírové faktuře přijaté od dodavatele bylo uvedeno pozdější datum, než jste uvedli při zadávání. Jak odstranit program 1C: Accounting 8 z informační základny. 3.0 zbytečné faktury po skončení reportovací kampaně? Odpověď je v materiálu odborníků 1C.

Pokud po předložení prohlášení daňový poplatník zjistí, že některé informace nebyly zohledněny v prohlášení (ne plně zohledněny) nebo identifikuje chyby, pak podle odstavce 1 článku 81 daňového řádu Ruské federace:

- je povinen provést změny v daňovém přiznání a podat aktualizované přiznání, pokud chyby (zkreslení) vedly k podhodnocení daně;

- má právo provést změny v přiznání a podat aktualizované přiznání, pokud chyby (zkreslení) nevedly k podhodnocení částky splatné daně.

Pokud se zjištěné chyby nebo zkreslení týkají předchozích zdaňovacích (vykazovacích) období, přepočítá se základ daně a částka daně za období, ve kterém k těmto chybám (zkreslením) došlo (odst. 2 odst. 1, § 54 daňového řádu Ruská federace).

Toto je obecné pravidlo. Poplatník má ale právo na přepočet základu daně a výše daňových povinností i v období, kdy jsou zjištěny chyby.

To je možné ve dvou případech:

- není-li možné určit dobu vzniku těchto chyb (zkreslení);

- pokud takové chyby (zkreslení) vedly k nadměrné platbě daně (odstavec 2, odstavec 1, článek 54 daňového řádu Ruské federace).

Při aplikaci těchto norem je však třeba vzít v úvahu následující vlastnosti:

- norma odstavce 1 článku 54 daňového řádu Ruské federace se nevztahuje na chyby, ke kterým došlo v důsledku nesprávného odrazu daňových odpočtů. Důvodem je skutečnost, že daňovým poplatníkem pomocí daňových odpočtů snižuje již vypočtenou částku daně ze základu daně (článek 1 článku 171 daňového řádu Ruské federace, dopis Ministerstva financí Ruské federace ze dne 25. , 2010 č. 03-07-11/363);

- přepočet základu daně o DPH v období zjištění chyby vzniklé v předchozích zdaňovacích obdobích nestanoví nařízení vlády Ruské federace ze dne 26. prosince 2011 č. 1137 (dále jen usnesení č. 1137 ).

Zrušení záznamu v prodejní knize

Je-li oprava vystavené faktury provedena po skončení zdaňovacího období, provede se zaevidování opravené faktury a zrušení zápisu na původní faktuře v dodatečném listu prodejní knihy za zdaňovací období, ve kterém faktura byla zaevidována před provedením oprav (str. 3, odst. 11 Pravidel pro vedení prodejní knihy, schválených usnesením č. 1137). A dle Pravidel pro vedení nákupní knihy schváleno. Usnesení č. 1137, při přijetí opravené faktury po skončení běžného zdaňovacího období se ruší zápis na faktuře v dodatečném listu nákupní knihy za zdaňovací období, ve kterém byla faktura zaevidována před provedením oprav. k němu (bod 4 Pravidel pro vedení nákupů knih schválených usnesením č. 1137).

Navzdory tomu, že tyto normy vyhlášky č. 1137 vztahují postup při opravě knihy tržeb a (nebo) knihy nákupů pouze k provádění oprav faktur, je použití dalších listů knihy nákupu a (nebo) knihy tržeb předepsáno v v souvislosti s jakýmikoli změnami prodejní knihy a (nebo) nákupních knih za uplynulá zdaňovací období (dopisy Federální daňové služby Ruska ze dne 09.06.2006 č. MM-6-03/896@, ze dne 30.4.2015 č. BS-18-6/499@).

Podívejme se na postup provádění takovýchto oprav v programu 1C: Accounting 8 (rev. 3.0) na příkladu.

Příklad

Jak zaznamenat poskytnutou službu

Poskytování reklamních služeb kupujícímu společnosti Clothes and Shoes LLC v programu 1C: Accounting 8 (rev. 3.0) se eviduje pomocí dokumentu Implementace(listina, faktura) s typem operace služby (akt)(kapitola Odbyt, podsekce -> Odbyt, hypertextový odkaz Realizace (úkony, faktury).

Po zaúčtování dokladu se do účetní evidence zapisují tyto záznamy:

Debet 62,01 Kredit 90.01.1

Debet 90,03 Kredit 68,02

– výši naběhlé DPH.

Do evidence tržeb DPH se zanese záznam s typem pohybu Příchod pro prodejní knihu včetně DPH ve výši 18 %. Do rejstříku se rovněž zapíše odpovídající záznam o ceně poskytnuté reklamní služby Prodej služeb.

Fakturu za poskytnutou reklamní službu vytvoříte kliknutím na tlačítko Vystavit fakturu ve spodní části dokumentu Implementace(listina, faktura). Tím se automaticky vytvoří dokument Faktura vystavena a ve formě podkladového dokladu se objeví hypertextový odkaz na vytvořenou fakturu (obr. 1).

V dokumentu Faktura vystavena(kapitola Odbyt, podsekce Odbyt, hypertextový odkaz Faktury vystavené), který lze otevřít pomocí hypertextového odkazu, všechna pole se vyplňují automaticky na základě údajů dokumentu Realizace (listina, faktura).

Od 1.1.2015 poplatníci, kteří nejsou zprostředkovateli jednající vlastním jménem (zasílatelé, developeři) nevedou evidenci přijatých a vydaných faktur, proto v dokladu Faktura vystavena v souladu "Součet:" je uvedeno, že částky k zaúčtování v účetním deníku („z toho v deníku:“) se rovnají nule.

V důsledku dokumentu Faktura vystavena provede se zápis do rejstříku informací Deník faktur. Registrujte záznamy Deník faktur slouží k uložení potřebných informací o vystavené faktuře.

Pomocí tlačítka Tisk dokumentuúčetní systém Faktura vystavena Formulář faktury si můžete prohlédnout a také vytisknout.

Informace z prodejní knihy se promítnou do oddílu 9 přiznání k DPH.

Oprava účetních a daňových údajů

Účetnictví. Podle odstavce 5 účetních předpisů „Oprava chyb v účetnictví a výkaznictví“ (PBU 22/2010)“, schváleno. Nařízením Ministerstva financí Ruska ze dne 28. června 2010 č. 63n je chyba ve vykazovaném roce zjištěná před koncem tohoto roku opravena zápisy na příslušných účetních účtech v měsíci vykazovaného roku, ve kterém byla byla zjištěna chyba.

Daňové účetnictví. Jsou-li v podaném daňovém přiznání zjištěny chyby, které nevedou k podhodnocení výše splatné daně, má poplatník právo, nikoli však povinnost, podat správci daně aktualizované daňové přiznání (odst. 1 § 81 odst. daňového řádu Ruské federace).

V posuzovaném příkladu bylo plnění podléhající DPH za poskytování reklamních služeb nesprávně zaúčtováno, proto zjištěná chyba vedla k nadhodnocení základu daně z přidané hodnoty ve 3. čtvrtletí 2015 a následně i výše; daň splatná do rozpočtu.

V souladu s odstavcem 2 odstavce 1 článku 54 daňového řádu Ruské federace, pokud jsou zjištěny chyby (zkreslení) ve výpočtu základu daně týkající se předchozích daňových (vykazovacích) období, v aktuální dani (vykazování) období se přepočítá základ daně a částka daně za období, ve kterém došlo ke stanoveným chybám (zkreslením). Zároveň, pokud takové chyby (zkreslení) vedou k nadměrnému placení daně, má poplatník právo na přepočet základu daně a výše daně ve zdaňovacím (vykazovacím) období, ve kterém byly chyby (zkreslení) zjištěny. (odstavec 2, doložka 1, čl. 54 daňového řádu Ruské federace). Pravidlo umožňující přepočet základu daně v období zjištění chyby, tedy ve čtvrtém čtvrtletí roku 2015, se však na DPH nevztahuje, neboť nařízení vlády Ruské federace ze dne 26. prosince 2011 č. 1137 neposkytuje mechanismus pro jeho implementaci.

Podle čl. 3 a odst. 2 čl. 11 Pravidel vedení prodejní knihy schváleno. Usnesení č. 1137, pokud je nutné zrušit záznam v knize tržeb po skončení běžného zdaňovacího období, použijí se další listy knihy tržeb za zdaňovací období, ve kterém byla faktura zaevidována. Navzdory skutečnosti, že usnesení č. 1137 koreluje tento postup s opravami v prodejní knize způsobenými opravami ve fakturách, možnost zrušení chybných registračních záznamů je potvrzena v upřesněních Federální daňové služby Ruska (dopis Federální daňové služby ze dne Rusko ze dne 6. září 2006 č. MM-6-03/896 @, ze dne 30. dubna 2015 č. BS-18-6/499@).

Údaje z těchto listů slouží ke změnám v přiznání k DPH (bod 5 Pravidel pro vyplnění dalšího listu prodejní knihy).

Oprava chyby při promítnutí do účetnictví a daňové evidence skutečnosti ekonomického života, která v programu neproběhla, se eviduje pomocí dokladu Operace s druhem operace Storno dokumentu(kapitola Operace, podsekce Účetnictví, hypertextový odkaz Ruční zadávání).

V záhlaví dokumentu je uvedeno:

- v terénu z— datum opravy chyby;

- v terénu Zrušitelný dokument- odpovídající chybný prováděcí dokument.

Na záložce Účetnictví a daňové účetnictví Odpovídající stornovací účetní zápisy jsou zohledněny:

Debet 62,01 Kredit 90.01.1

Za cenu poskytovaných služeb;

Debet 90,03 Kredit 68,02

– výši naběhlé DPH.

Odpovídající reverzní účet se také projeví v registru Prodej služeb(obr. 3, dokument Úkon).

Odpovídající stornovací záznam se automaticky zanese do evidence DPH prodeje s následujícími hodnotami:

- ve sloupci Dodatečné zadání listu – „Ne“;

- ve sloupci Upravené období - žádná hodnota;

- ve sloupci Částka bez DPH – „–80 000,00“;

- ve sloupci DPH – „–14 400,00“.

Vzhledem k tomu, že zrušení evidenčního zápisu za chybně vystavenou fakturu je nutné provést na dodatečném listu prodejní knihy v období poskytování služby, tj. 3. čtvrtletí 2015, je nutné provést úpravu evidence tržeb DPH. záznamy:

- ve sloupci Dodatečné zadání listu - nahraďte hodnotu Ano;

- ve sloupci Období úprav - uveďte libovolné datum třetího čtvrtletí 2015, např. 30.09.2015.

Po zaevidování Transakčního dokladu bude proveden stornovací záznam k chybně vystavené faktuře v doplňkovém listu prodejní knihy za 3. čtvrtletí 2015 - viz tabulka. 2.

Nutno podotknout, že samotnou chybně vystavenou fakturu nelze stornovat (stáhnout, zničit). Podle Federální daňové služby Ruska je vytvoření mechanismu pro rušení faktur nevhodné, protože pokud chybně vystavená faktura není zapsána v prodejní knize, není přijata k zaúčtování (dopis Federální daňové služby Ruska z dubna 30, 2015 č. BS-18-6/499@).

Při rozhodování o podání aktualizovaného daňového přiznání k DPH za 3. čtvrtletí 2015 je třeba mít na paměti, že takto aktualizované přiznání bude obsahovat stejné části jako prvotní přiznání (odst. 2 Postupu pro vyplnění daňového přiznání DPH, schváleno nařízením Federální daňové služby Ruska ze dne 29. října 2014 č. ММВ-7-3/558@).

V tomto případě bude na titulní straně přiznání k DPH uvedeno opravné číslo „1“ a datum podpisu „27.10.2015“.

V části 3 aktualizovaného daňového přiznání se na řádku 010 promítne snížený základ daně a výše vypočtené daně (obr. 4).

Aktualizované prohlášení bude navíc obsahovat dodatek 1 k § 9, který bude odrážet informace z doplňkového listu prodejní knihy. Vzhledem k tomu, že v primárním prohlášení nebyly žádné takové informace, bude řádek Dříve podané informace označen jako irelevantní, což odpovídá indikátoru relevance „0“ a znamená, že tyto informace podle § 9 nebyly uvedeny v dříve podaném prohlášení (bod 48.2 postupu při vyplňování daňového přiznání k DPH).

Vzhledem k tomu, že v samotné knize tržeb nebyly provedeny žádné změny, není nutné informace z oddílu 9 znovu nahrávat finančnímu úřadu, k čemuž stačí nastavit zaškrtnutí v řádku Dříve podané informace v poli Relevantní, který odpovídá ukazateli relevance „1“ a znamená, že údaje, které poplatník již dříve správci daně předložil, jsou aktuální, spolehlivé, nepodléhají změnám a nejsou předkládány správci daně (bod 47.2 Postupu při vyplňování podat daňové přiznání k DPH).

Zrušení záznamu nákupní knihy

Při opravách na vystavené faktuře po skončení zdaňovacího období se provede zaevidování opravené faktury a zrušení zápisu na původní faktuře v dodatečném listu prodejní knihy za zdaňovací období, ve kterém byla faktura vystavena. byla zaevidována před provedením oprav v ní (čl. 3 odst. 11 Pravidel vedení knihy tržeb schválených usnesením č. 1137). Po obdržení opravené faktury po skončení běžného zdaňovacího období je zápis na faktuře zrušen v dodatečném listu nákupní knihy za zdaňovací období, ve kterém byla faktura zaevidována před provedením oprav (odst. 4 Pravidel vedení nákupní knihy, schváleno usnesením č. 1137).

Navzdory skutečnosti, že tyto normy vyhlášky č. 1137 vztahují postup při opravě prodejní knihy a (nebo) nákupní knihy pouze k zavádění oprav ve fakturách, použití dalších listů nákupní knihy a (nebo) tržby kniha je předepsána ve vztahu k jakýmkoli změnám v prodejní knize a (nebo) nákupních knihách za uplynulá zdaňovací období (dopisy Federální daňové služby Ruska ze dne 09.06.2006 č. MM-6-03/896@, ze dne 04. /30/2015 č. BS-18-6/499@).

Údaje z takových dodatečných listů slouží ke změnám v daňovém přiznání k DPH (bod 5 Pravidel pro vyplnění dodatečného listu knihy tržeb, bod 6 Pravidel pro vyplnění dodatečného listu knihy nákupů). Aktualizované daňové přiznání zároveň kromě těch částí, které byly dříve předloženy správci daně, obsahuje dodatek 1 až § 8 a (nebo) dodatek 1 až § 9 (odst. daňové přiznání k DPH, schválené nařízením Federální daňové služby Rusko ze dne 29. října 2014 č. ММВ-7-3/558@).